О компании

О проекте БИЗНЕС-КУРС

Учебная литература

Рекомендации УМО

Демо-версии

Цены

Где приобрести

Наши пользователи

Поиск по сайту

Материалы из учебного пособия «Компьютерная деловая игра «БИЗНЕС-КУРС: Максимум»

1.1.1. Исходные положения игры

В игре «БИЗНЕС-КУРС: Максимум» пользователь выступает в роли Генерального директора (в коллективном варианте – исполнительного органа) открытого акционерного общества, называемого далее Предприятием. Задача пользователя – эффективно управлять Предприятием в течение всего игрового курса. Это означает, что надо достигнуть как можно большего значения игрового рейтинга к концу игрового курса, а до этого не стать банкротом. Механизм формирования игрового рейтинга описываются в п. 1.1.6, а условия банкротства – в п. 1.1.8.

Игровой курс продолжается 73 условных месяца, т.е. 6 лет и еще один месяц (необходимый для выплаты дивидендов по итогам последнего календарного года). В базовом сценарии игры первым месяцем игрового курса считается январь 2011 г. и, следовательно, последний месяц – это январь 2017 г.

Первый месяц игрового курса считается первым месяцем функционирования Предприятия. До этого был лишь сформирован уставный капитал в размере 100 млн. руб. путем продажи 100 тыс. акций по номинальной стоимости 1000 руб. Начальные активы Предприятия состоят только из этих денежных средств.

В течение первого года перед пользователем стоит задача развертывания деятельности Предприятия и получения первой прибыли. Затем появятся качественно новые задачи по обеспечению стабильного роста Предприятия и укреплению его финансового положения.

Процесс игры состоит в следующем. В каждом месяце компьютер будет предоставлять богатую информацию о текущем положении дел на Предприятии и внешнем окружении. После тщательного анализа этой информации Пользователь принимает управленческие решения на текущий месяц и дает команду компьютеру на переход к следующему месяцу. Компьютер на основе математической модели, учитывающей огромное количество внутренних и внешних факторов, рассчитает результаты месячной деятельности Предприятия и сформирует отчетность. Далее процесс повторяется: Пользователь анализирует полученную информацию, на этой основе принимает (корректирует) свои решения и переходит к новому месяцу.

Если говорить более точно, переход к следующему месяцу непосредственно по указанию пользователя происходит только в индивидуальном варианте игры. В коллективном варианте пользователь (команда) лишь сообщает о готовности перейти к следующему месяцу. Переход осуществляет Администратор игры после того, как все команды примут решения на текущий месяц (см. п. 10.2.2).

1.1.2. Производственная деятельность Предприятия

Основной вид деятельности Предприятия – производство и реализация продукции. По предположениям математической модели, Предприятие может производить три вида продукции: A, B и C. Для осуществления процесса производства продукции определенного вида необходимы следующие производственные факторы:

- производственный цех, который берется в операционную аренду;

- установленное там оборудование соответствующего вида (A, B или C);

- сырье соответствующего вида (A, B или C);

- рабочая сила однородной простой квалификации.

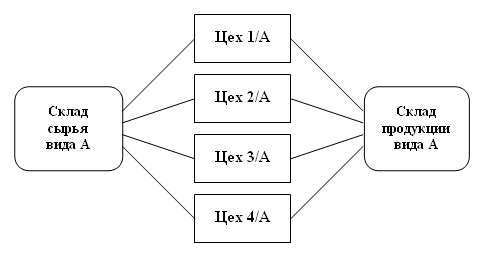

Всего может быть до четырех цехов по производству продукции каждого вида. Все эти цеха используют единый склад сырья соответствующего вида и отгружают произведенную продукцию также на единый склад. Иллюстрацией служит рис. 1.1.

Как мы видим, принятая в программе схема производства весьма проста, главным образом, потому, что каждый из указанных факторов представлен здесь в одном «экземпляре». На практике для производства продукции требуется гораздо больше: много видов оборудования, много видов сырья (а также полуфабрикатов, топлива, энергии), работники разных квалификаций и др. При этом каждое производство всегда специфично. Скажем, что общего в производственном процессе нефтеперерабатывающего завода, металлургической компании и ткацкой фабрики? Только то, что они используют указанные факторы производства с разным содержательным наполнением.

Попытка отразить в модели игры производственную специфику одной отрасли экономики привела бы к тому, что пользователям пришлось бы принимать множество частных производственных решений, не отражающих специфику других отраслей. Кому-то эти детали будут интересны, но большинству пользователей – нет.

Рис. 1.1. Схема производства продукта А

Между тем, у компаний различной отраслевой принадлежности имеется много общего в вопросах финансового управления, включающего в себя не только собственно принятие финансовых решений, но и ведение учета, составление отчетности, анализ деятельности, стратегическое планирование. Общими до какого-то уровня детализации являются и вопросы маркетинга.

Именно поэтому в программе используется простейшая схема производства без конкретизации названий продуктов, чтобы на этом «скромном» производственном базисе обозначить основные направления маркетинга и выстроить цельную картину финансового управления компанией, что, как мы надеемся, является интересным и поучительным для большого числа пользователей.

В табл. 1.1 приводится список решений, которые необходимо принимать пользователю в отношении производства и реализации продукции каждого вида. В правом столбце указаны пункты настоящего пособия, где дается детальное описание соответствующих групп решений и связанных с ними правил игры.

Табл. 1.1

РЕШЕНИЯ ПО ПРОИЗВОДСТВУ И РЕАЛИЗАЦИИ ПРОДУКЦИИ

| Группа решений | Конкретные решения | Пункт |

|---|---|---|

| Покупка оборудования | Тип покупаемого оборудования Период рассрочки оплаты Тип оборудования, получаемого в лизинг Досрочный выкуп предмета лизинга |

2.1 |

| Покупка сырья | Тип покупаемого сырья Количество покупаемого сырья Период рассрочки оплаты |

2.2 |

| Производство продукции | Количество смен Коэффициент занятости |

2.3 |

| Оплата труда | Уровень оплаты труда | 2.4 |

| Контроль качества | Уровень расходов по контролю качества | 2.5 |

| Продажа продукции | Цена продукции Расходы на рекламу Ставка комиссионных по сбыту Период рассрочки оплаты Доля факторинга |

2.6 |

| Списание оборудования | Номер закрываемого цеха | 2.7 |

| Продажа сырья | Количество продаваемого сырья | 2.8 |

1.1.3. Инвестиционно-финансовая деятельность Предприятия

Программа «БИЗНЕС-КУРС: Максимум» позволяет глубоко прочувствовать сущность финансового менеджмента, т.е. науки об управлении финансами компаний. Пользователю придется решать проблемы, с которыми сталкиваются финансовые менеджеры на практике.

Ключевыми проблемами финансового менеджмента являются:

- выбор направления долгосрочных инвестиций;

- выбор источников финансирования долгосрочных инвестиций;

- управление оборотными активами и, в первую очередь, денежными средствами.

Первая из этих проблем, являющаяся предметом инвестиционной политики, сводится в игре к выбору между различными видами и типами покупаемого оборудования (см. п. 2.1). Методы решения второй и третьей проблем определяют долгосрочную и краткосрочную финансовую политику.

Источниками финансирования долгосрочных инвестиций в игре служат:

- нераспределенная прибыль и прочие внутренние источники;

- банковские кредиты;

- эмиссия акций;

- лизинг оборудования.

Наиболее выгодны внутренние источники финансирования, поскольку они не порождают дополнительных затрат в виде процентов по кредитам и лизингу или дивидендов по новым акциям. Однако общее обустройство игры таково, что налаживание и расширение производства продукции вида В и, особенно, С только за счет внутренних источников практически невозможно в силу значительности требуемых для этого инвестиций в оборудование. В то же время эти производства значительно более выгодны, чем производство продукции вида А. Поэтому добиться высоких результатов в игре можно лишь, прибегая к внешним источникам с целью приобретения дорогостоящего оборудования видов В и С.

В любом случае пользователю придется заняться вопросами стратегического финансового планирования, т.е. согласованным формированием своей инвестиционной и долгосрочной финансовой политики (см. п.п. 9.4.2, 9.5.2).

В свою очередь, финансовая политика включает в себя ряд относительно обособленных направлений. В данной игре таковыми являются:

- кредитная политика;

- депозитная политика;

- дивидендная политика;

- эмиссионная политика;

- фондовая политика.

Эти виды финансовой политики реализуются пользователем через управленческие решения, список которых приведен в табл. 1.2. Справа указаны пункты настоящего пособия, где дается детальное описание соответствующих групп решений и связанных с ними правил игры.

Табл. 1.2

РЕШЕНИЯ ПО ФИНАНСОВЫМ ОПЕРАЦИЯМ

| Группа решений | Конкретные решения | Пункт |

|---|---|---|

| Получение и возврат кредитов | Срок кредита Сумма кредита Номер досрочно возвращаемого кредита |

2.9 |

| Открытие и закрытие депозитов | Срок депозита Сумма депозита Номер досрочно закрываемого депозита |

2.10 |

| Выплата дивидендов | Дивиденды на акцию | 2.11 |

| Выпуск и выкуп акций | Количество выпускаемых акций Количество выкупаемых акций |

2.12 |

| Покупка акций других организаций | Объем покупки Верхняя и нижняя границы цены Указание о сохранении заявки |

2.13 |

| Продажа акций других организаций | Объем продажи Верхняя и нижняя границы цены Указание о сохранении заявки |

2.14 |

1.1.4. Рыночное окружение Предприятия

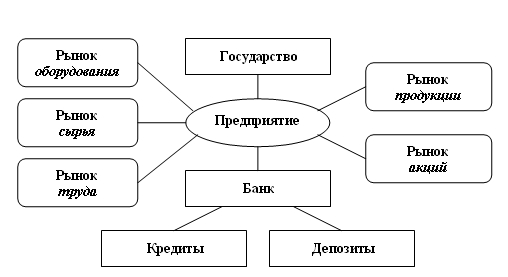

Из сказанного следует, что Предприятие действует в рыночном окружении, условно показанном на рис. 1.2.

На рынках оборудования и сырья Предприятие приобретает соответствующие средства производства. Там предлагается несколько их типов по каждому виду продукции. Пользователю придется выбирать между «дорогим и хорошим» и «дешевым, но похуже» (см. п.п. 2.1, 2.2). На этих же рынках продается списанное оборудование и ненужное сырье (см. п.п. 2.7, 2.8).

Рис. 1.2. Рыночное окружение Предприятия

В данной игре пользователь не принимает явных решений по приему и увольнению рабочих. Эти процессы происходят автоматически в результате первоначального установления и последующего изменения количества смен в действующих цехах. В то же время пользователь должен заботиться о том, чтобы рабочие Предприятия получали достойную зарплату относительно среднего уровня заработной платы на рынке труда. В противном случае качество продукции окажется низким, а рабочие начнут понемногу увольняться, и придется нести дополнительные расходы по новому найму (см. п. 2.4).

Наиболее важным в игре является рынок готовой продукции, где Предприятие вступает в конкуренцию с другими производителями аналогичной продукции. В индивидуальном варианте игры скрытых конкурентов моделирует компьютер. В коллективном варианте к ним добавляются явные конкуренты в виде других команд (фирм), участвующих в игре. Инструментами конкуренции (факторами спроса) в игре служат цена и качество продукции, расходы на рекламу, уровень комиссионных по сбыту, а также предоставление покупателям рассрочек оплаты приобретенной продукции (см. п.п. 2.6, 10.3).

На рынке акций Предприятие выступает двояким образом. С одной стороны, оно может производить первичное размещение и последующий выкуп собственных акций (см. п. 2.12), а с другой, – покупать и продавать акции других организаций (см. п.п. 2.13, 2.14).

Взаимодействие с банком выражается в том, что, с одной стороны, Предприятие может брать там кредиты, а с другой, размещать свободные денежные средства в виде депозитов, причем, по выбору пользователя, на разные сроки и, соответственно, под разные процентные ставки (см. п.п. 2.9, 2.10).

Государство в условиях рыночной экономики не вмешивается в деятельность хозяйствующих субъектов. Вместе с тем оно устанавливает правила, которым обязано подчиняться любая организация. В частности, речь идет о налоговом законодательстве, а также правилах ведения бухгалтерского учета и составления финансовой (бухгалтерской) отчетности. Именно эти моменты отражены в программе «БИЗНЕС-КУРС: Максимум», причем в их российской специфике (см. гл. 4, 6, 7).

1.1.5. Учет, отчетность, анализ деятельности

Процесс управления реальным предприятием не сводится к принятию решений. Важнейшими элементами системы управления являются учет, отчетность и анализ результатов деятельности. На их основе, а также на основе анализа внешнего окружения осуществляется тактическое и стратегическое планирование деятельности организации в целях выработки последующих управленческих решений.

Поэтому важно знать, как организован учетный процесс на предприятиях, какие формы отчетности используются на практике, каковы общепринятые методы анализа и планирования финансово-хозяйственной деятельности и т.п.

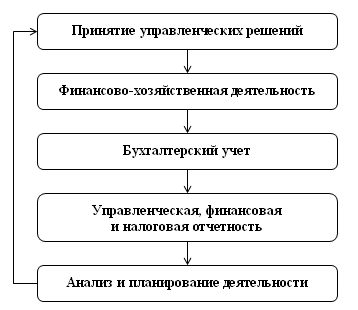

Игра «БИЗНЕС-КУРС: Максимум» дает уникальную возможность наглядного изучения всего комплекса этих вопросов. В программе демонстрируются основные стадии процесса управления (рис. 1.3).

Рис. 1.3. Процесс управления Предприятием

Главную роль в сборе, регистрации и обобщении информации о деятельности предприятия играет бухгалтерский учет. Пользователь может наглядно наблюдать, как принятые им управленческие решения преобразуются в результаты деятельности и как эти результаты отражаются в учете по принципу двойной записи в соответствии с требованиями российского законодательства. О разделах программы, посвященных бухгалтерскому учету, рассказывается в главе 4 настоящего пособия.

Более точно, речь там идет о синтетическом учете как центральном разделе бухгалтерского учета, где собираются сводные данные о деятельности организации с использованием только стоимостных показателей. В программе полно представлен и аналитический учет, целью которого является сбор детальной информация о состоянии и движении тех или иных объектов учета с использованием не только стоимостных, но и количественных показателей. Такими объектами являются: виды продукции, виды сырья, действующие цеха и установленное там оборудование, конкретные кредиты и депозиты, пакеты акций и т.п.

При этом демонстрируется принцип единства синтетического и аналитического учета: любой синтетический показатель порождается в программе как сумма стоимостных оценок соответствующих аналитических показателей.

Аналитический учет трактуется в программе, с одной стороны, как часть бухгалтерского учета, а с другой, как основная составляющая управленческой отчетности. Вместе с тем управленческая отчетность содержит и такую информацию, которая, не являясь объектом бухгалтерского учета, охватывается системой оперативного учета и наблюдения. Это, например, информация о рынках, техническом состоянии оборудования, качестве продукции и т.д. Управленческая отчетность предназначена для внутренних нужд предприятия. Ее пользователями являются руководство и менеджеры различных уровней компании.

О многочисленных разделах программы, представляющих управленческую отчетность, рассказывается в главе 5.

В то же время финансовая (бухгалтерская) отчетность предприятия предназначена, в первую очередь, для внешних пользователей: акционеров, кредиторов, потенциальных инвесторов, налоговых органов и пр. В виду публичного характера финансовой отчетности, ее формы (в отличие от форм управленческой отчетности) регламентируются государством в виде приказов Министерства финансов РФ.

В программе приводятся основные формы финансовой (бухгалтерской) отчетности:

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Отчет об изменениях капитала

- Отчет о движении денежных средств

В главе 6 рассказывается, каким образом составляются эти формы на основе данных синтетического бухгалтерского учета.

В программе представлены все основные налоги, которые должны уплачивать российские организации согласно Налоговому кодексу РФ:

- налог на доходы физических лиц;

- налог на прибыль;

- налог на дивиденды;

- налог на добавленную стоимость;

- налог на имущество.

Отсутствуют лишь частные налоги, относящиеся к определенным видам деятельности или к определенным видам имущества, которым владеет организация (акцизы, транспортный налог, налог на игорный бизнес, земельный налог и др.).

Порядок расчета любого налога имеет регламентированную форму, называемую налоговой декларацией. Совокупность налоговых деклараций, которые должна представлять организация в налоговые органы, образует ее налоговую отчетность.

Расчет налога на доходы физических лиц, а также страховых взносов в государственные внебюджетные фонды приводится в составе управленческого отчета «Оплата труда» (см. п. 5.5) без представления в формате налоговых деклараций.

Остальным налогам отведены отдельные разделы программы. Здесь уже расчет налогов представлен в формате, максимально приближенном к реально действующим налоговым декларациям (естественно, в рамках математической модели программы).

При этом особое внимание уделяется расчету наиболее сложного налога на прибыль. В отдельных разделах программы приводятся налоговые регистры для тех видов расходов, которые в бухгалтерском учете и налоговом учете отражаются по-разному. Кроме того, демонстрируется применение одного из наиболее сложных нормативных актов по бухгалтерскому учету – ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Детальному изложению всех этих вопросов посвящена глава 7.

В программе «БИЗНЕС-КУРС: Максимум» (в отличие от предыдущих программ данной серии) представлена также финансовая отчетность по международным стандартам (МСФО). Эта отчетность содержит те же по названиям формы, что и выше, однако они имеют совершенно иное содержание. При этом основные отличия (в рамках математической модели программы) связаны с разным отражением лизинга в российском и международном учете. Непростой круг этих вопросов обсуждаются в главе 8.

Вопросы анализа и планирования деятельности представлены в программе следующими темами:

- Анализ финансовых показателей

- Операционный анализ

- Анализ капитала

- Инвестиционный анализ

- Рынок ценных бумаг

При этом речь идет не только об анализе финансово-хозяйственной деятельности предприятия, но и анализе рынков с целью выработки последующих финансово-инвестиционных решений. Этим вопросам посвящена глава 9.

Как ясно из сказанного, программа «БИЗНЕС-КУРС: Максимум» охватывает широкий спектр тем, связанных с финансово-хозяйственной деятельностью организаций. Внимательное изучение представленной здесь информации (самостоятельно или под руководством преподавателя) позволяет учащемуся получить конкретные знания в указанных сферах. В этом и заключается учебный аспект программы.

1.1.6. Главные показатели эффективности и игровой рейтинг

Вместе с тем, «БИЗНЕС-КУРС: Максимум» – это, прежде всего, деловая игра, где надо добиться успеха в управлении Предприятием через преодоление внешней конкурентной среды. В связи с этим возникает важный вопрос – как измерять эффективность управления?

Из теории и практики управления на поставленный вопрос нельзя получить однозначного ответа. Каждая реальная компания в лице ее высших менеджеров и собственников вправе выбирать свою систему оценки результатов, определяющую цели бизнеса. Говоря в общем, системы оценки базируются на идеях максимизации (или достижения высокого уровня) тех или иных показателей следующего типа:

- прибыли компании;

- доходности вложенного капитала;

- богатства собственников;

- финансовой устойчивости компании.

При этом заметим, что понимание целей бизнеса менялось по мере развития рыночных отношений. Во времена классиков экономической мысли (А. Смит, Д. Рикардо, К. Маркс и др.) и много позже главной целью капиталистического способа производства считалась максимизация прибыли. В современной теории финансового менеджмента более важной задачей объявляется максимизация рыночной стоимости богатства каждого акционера компании, что, в конечном счете, сводится к максимизации рыночной цены акции [4, 5 и др.]. Однако никто не берется утверждать, что максимизация какого-то одного показателя является единственной целью любого открытого акционерного общества.

Реальные системы оценки эффективности редко бывают строго формализованными. Обычно они сводятся к качественному анализу определенной совокупности выбранных показателей. Для учебной деловой игры лучше подходит четкий количественный критерий, на который могут ориентироваться как обучающиеся, так и преподаватели, использующие игру в учебном процессе.

В данной программе применяется следующая система оценки эффективности управления, которая удовлетворяет общетеоретическим требованиям, с одной стороны, и сущности игры, с другой.

Среди всех возможных вариантов в качестве главных показателей эффективности выбраны:

- годовая чистая прибыль – чистая прибыль, полученная Предприятием за последние 12 месяцев игры;

- годовая рентабельность собственного капитала – процентное отношение годовой чистой прибыли к среднегодовому собственному капиталу;

- рыночная цена акции.

При этом под собственным капиталом понимается сумма денежных поступлений от выпуска собственных акций и нераспределенной прибыли Предприятия.

На основе главных показателей эффективности по определенным правилам, которые детально описываются в п. 9.1, строится интегральная оценка эффективности, называемая игровым рейтингом. Максимизация этого числового показателя и считается главной целью игры.

Заметим, что в отличие от чистой прибыли и рентабельности собственного капитала, которые рассчитываются по однозначным правилам, моделирование рыночной цены акции можно осуществлять различными способами. Подход, применяемый в данной программе, излагается ниже.

1.1.7. Механизм формирования рыночной цены акции

На практике рыночная цена акции зависит от финансового положения компании, размера выплачиваемых дивидендов, а также от огромного числа рыночных, общеэкономических, политических и даже психологических факторов. Поскольку основным предметом нашей игры является управление Предприятием, нет необходимости учитывать здесь все многообразие внешних факторов. В противном случае оценка действий пользователя (игровой рейтинг) окажется в зависимости от неожиданных событий, на которые он никак не может повлиять. В такой ситуации невозможно сопоставлять успешность действий пользователя в разные периоды игры и, тем более, в разных игровых курсах.

Поэтому мы встаем на позиции фундаментального анализа – теории, согласно которой динамика рыночной цены акции определяется финансовым положением и дивидендной политикой компании.

Но даже при такой упрощенной постановке вопрос о механизме формирования цены акции не имеет однозначного ответа. По данному поводу в литературе высказывается немало разнообразных суждений [4, 5, 11 и др.]. Иногда предлагаются аналитические зависимости (модель Гордона и др.). Однако эти формулы опираются на столь ограничительные предположения, что они заведомо не применимы в динамической многофакторной модели, лежащей в основе данной игры.

Поэтому мы используем специальный алгоритм формирования рыночной цены акции, который в наибольшей степени отвечает сути игры и в то же время учитывает общетеоретические положения.

Прежде всего, по нашим предположениям, рыночная цена акции не может опускаться ниже ее номинальной стоимости, равной 1 тыс. руб.

В нормальной ситуации рыночную цену акции определяют в игре следующие два показателя:

- бухгалтерская (балансовая) стоимость акции – отношение собственного капитала к общему количеству акций, находящихся в обращении;

- инвестиционная оценка акции – отношение дивидендов на акцию, выплаченных за последние 12 месяцев, к ставке рефинансирования ЦБ.

Основное положение фундаментального анализа состоит в том, что бухгалтерская стоимость акции представляет собой центр, к которому должна тяготеть рыночная цена акции. Это можно обосновать двумя способами.

С одной стороны, как уже отмечалось, собственный капитал есть сумма поступлений от выпуска акций компании и нераспределенной прибыли, остающейся после выплаты дивидендов. Поэтому, по своему определению, бухгалтерская стоимость акции складывается из средней цены, уплаченной инвесторами за акцию (при первичном размещении), и нераспределенной прибыли, приходящейся на одну акцию. С этой точки зрения можно сказать, что бухгалтерская стоимость акции показывает, сколько вложено в одну акцию либо в виде прямых инвестиций, либо в виде капитализации прибыли, т.е. отказа от дивидендов.

С другой стороны, в бухгалтерском учете всегда соблюдается основное бухгалтерское уравнение:

Активы = Собственный капитал + Обязательства.

Это уравнение можно переписать в виде:

Собственный капитал = Активы – Обязательства.

Отсюда следует, что бухгалтерская стоимость акции может трактоваться как сумма денег, которая достанется владельцу акции в случае ликвидации компании, после продажи всех ее активов (имущества) по учетным ценам и погашения всех обязательств.

Таким образом, с обеих точек зрения бухгалтерская стоимость акции выражает внутреннюю ценность акции.

В то же время второй из указанных выше показателей – инвестиционную оценку акции – можно трактовать как внешнюю ценность акции. В самом деле, это отношение выражает денежную сумму, которая способна принести альтернативный доход в виде процента, равного данной сумме дивидендов. Поэтому в условиях свободного финансового рынка, где инвесторы могут выбирать между направлениями инвестиций, увеличение инвестиционной оценки (величины выплачиваемых дивидендов) должно позитивно влиять на рыночную цену акции.

Здесь следует подчеркнуть, что на практике инвестиционная оценка акции формируется каждым инвестором самостоятельно с учетом разнообразных альтернативных вложений, которые ему доступны. Ими могут быть: открытие депозитов, предоставление кредитов, покупка государственных облигаций и т.д. Соответственно, ставка доходности, с которой сравнивает конкретный инвестор годовые дивиденды на акцию данной компании, может быть разной. Этим, помимо прочего, объясняется значительная неопределенность в формировании рыночной цены акции на практике.

В программе при расчете инвестиционной оценки акции для определенности используется «ставка рефинансирования ЦБ», всегда располагающаяся между ставками процента по кредитам и депозитам и выражающая таким образом средний уровень доходности в финансово-банковской сфере.

С учетом сказанного, в программе применяется механизм формирования рыночной цены акции, использующий следующие зависимости:

- рыночная цена акции возрастает по мере увеличения как бухгалтерской стоимости акции, так и инвестиционной оценки акции;

- если инвестиционная оценка акции совпадает с бухгалтерской стоимостью акции, то рыночная цена акции равняется бухгалтерской стоимости и, значит, при инвестиционной оценке, располагающейся ниже (выше) бухгалтерской стоимости, рыночная цена будет ниже (выше) бухгалтерской стоимости;

- если инвестиционная оценка равна нулю (дивиденды не выплачиваются), то рыночная цена будет равна бухгалтерской стоимости, умноженной на некоторый коэффициент меньше единицы;

- при теоретическом увеличении инвестиционной оценки до бесконечности при заданной бухгалтерской стоимости рыночная цена будет асимптотически приближаться к бухгалтерской стоимости, умноженной на некоторый коэффициент больше единицы;

- при теоретическом увеличении бухгалтерской стоимости до бесконечности при заданной инвестиционной оценке рыночная цена будет медленно уходить бесконечность.

В особых случаях на рыночную цену акции начинают дополнительно влиять следующие два финансовых показателя:

- коэффициент текущей ликвидности – отношение оборотных активов к краткосрочным обязательствам организации;

- коэффициент автономии – отношение собственного капитала к активам организации.

Согласно общепринятым требованиям, коэффициент текущей ликвидности должен быть не менее 1, а коэффициент автономии – не менее 0,5 (см. п.п. 9.2.1 и 9.2.3). Если эти требования нарушаются, то рыночная цена акции начинает снижаться, что отражает неуверенность инвесторов в финансовой устойчивости организации. Если же данные коэффициенты больше указанных критических значений, то они не оказывают никакого влияния на цену акции.

Наконец, механизм формирования рыночной цены акции включает в себя еще процедуру сглаживания реакций во времени. Поэтому рыночная цена оказывается зависящей не только от текущих значений указанных четырех факторов, но и от их значений в предшествующие периоды.

Таким образом, рыночная цена акции не является в игре «рыночной» в прямом смысле этого слова. По существу, это – синтетический показатель деятельности Предприятия, в котором комбинировано оцениваются:

- величина собственного капитала;

- количество выпущенных акций;

- величина выплачиваемых дивидендов;

- ликвидность и финансовая устойчивость Предприятия.

Если учесть описанный механизм формирования рыночной цены акции, получается, что игровой рейтинг как интегральная оценка эффективности управления в данной программе принимает в расчет все общие соображения, высказанные в начале п. 1.1.6.

1.1.8. Овердрафты и банкротство

Достижение максимально возможного игрового рейтинга к концу игрового курса – это главная задача пользователя. Но, все же, еще важнее – не допустить банкротства Предприятия в течение всего курса. Поясним, при каких условиях наступает это печальное событие в данной игре.

Прежде всего, напомним, что пользователь может брать по своей инициативе обычные банковские кредиты на тот или иной срок (см. п. 1.1.3 и подробнее п. 2.9).

Вместе с тем, Предприятие может автоматически получать банковские кредиты в форме овердрафта на сумму обнаруженной нехватки денежных средств в момент перехода к следующему месяцу.

Овердрафт выдается банком сроком на один месяц (с автоматическим возвратом в следующем месяце) и под утроенную ставку процента по сравнению с обычным месячным кредитом.

Если размер требуемого овердрафта не очень велик (в точном смысле, который сформулирован ниже), то банк его, действительно, выдаст. Это несколько ухудшит финансовые результаты Предприятия из-за уплаты повышенных процентов, но в принципе ничего катастрофического не повлечет.

Но при превышении определенных нормативов банк откажет в предоставлении требуемого овердрафта, и Предприятие будет объявлено банкротом!

Более точно, Предприятие становится банкротом в следующих двух ситуациях:

- если два месяца подряд Предприятию необходим овердрафт такого размера, что после его получения общая сумма выданных кредитов становится больше общего лимита банковского кредитования, который рассчитывается как 100% от величины собственного капитала Предприятия на конец месяца;

- если в текущем месяце Предприятию необходим овердрафт, превышающий предельную величину овердрафта, равную 50% от величины общего лимита банковского кредитования на конец месяца (и это – независимо от величины уже взятых обычных кредитов);

Таким образом, в первой ситуации превышение общего лимита на первый раз прощается. Банк предоставит требуемый овердрафт. При этом будет объявлено, что Предприятие находится в предбанкротном состоянии. Если второй раз подряд ему потребуется овердрафт, после выдачи которого общий лимит окажется превышенным, то банк такой кредит уже не выдаст, и Предприятие будет объявлено банкротом.

Во второй ситуации банк сразу отказывает в выдаче столь большого овердрафта, и Предприятие объявляется банкротом уже в текущем месяце.

Из сказанного следует, что в течение всего игрового курса необходимо тщательно планировать движение денежных средств, не допуская превышения расходов над доходами. В программе имеется механизм, который облегчает решение этой задачи (см. п. 2.15).

После сообщения о банкротстве поля программы для ввода решений станут недоступными. В то же время компьютер покажет результаты последнего месяца в предположении, что банк все же предоставил Предприятию требовавшийся овердрафт. При этом все разделы программы останутся доступными для просмотра, и можно будет проанализировать допущенные ошибки.

В индивидуальном варианте игры пользователю, ставшему банкротом, надо будет просто начать новый игровой курс и учесть допущенные ошибки.

В коллективном варианте игры команда-банкрот не выбывает из игрового соревнования. В следующем месяце ей будет предоставлено новое Предприятие, как в начале игрового курса. Его уставный капитал будет определен Администратором игры на таком уровне, чтобы имелась возможность нормально развиваться в условиях возросших цен на оборудование, сырье и рабочую силу (см. п. 10.2.2).

Материалы из учебного пособия «Компьютерная деловая игра «БИЗНЕС-КУРС: Максимум»